A adesão ao regime tributário do Simples Nacional deve ser feita até o dia 31 de janeiro, mas o contribuinte precisa regularizar as suas pendências com a União, Estados e municípios.

Em regra, a arrecadação dos débitos de Simples Nacional é realizada de forma unificada no Documento de Arrecadação do Simples Nacional (DAS), que abrange os seguintes tributos:

- Imposto de Renda Pessoa Jurídica, Contribuição Social sobre o Lucro Líquido (CSLL) ;

- Programa de Integração Social (PIS) /Programa de Formação do Patrimônio do Servidor Público (Pasep);

- Contribuição para o Financiamento da Seguridade Social (Cofins) ;

- Imposto sobre Produtos Industrializados (IPI);

- Imposto sobre a Circulação de Mercadorias e Serviços (ICMS) ;

- Imposto Sobre Serviços de qualquer natureza (ISS) e;

- Contribuição para a Seguridade Social destinada à Previdência Social a cargo da pessoa jurídica (CPP).

Assim, a inscrição em dívida ativa e a cobrança de créditos, inclusive daqueles que não são da União, são de responsabilidade da Procuradoria Geral da Fazenda Nacional (PGFN).

No entanto, o Município e/ou o Estado ou o Distrito Federal de sua localidade pode escolher firmar convênio para cobrar os tributos, deixando a cobrança de ser de responsabilidade da PGFN (veja a lista).

Na hipótese de existir convênio, a regularização perante a PGFN não significa a regularização de toda a dívida do Simples Nacional, devendo o contribuinte regularizar junto a cada ente federativo.

Portanto, uma das condições para a manutenção do regime é a regularidade fiscal junto à União, Estado, Município e Distrito Federal, e isso vai depender de onde sua empresa está localizada.

É importante lembrar que os débitos tributários que impedem a opção não são só os relativos aos tributos incluídos no Simples Nacional, mas de qualquer tributo, por exemplo: Imposto sobre a Propriedade de Veículo Automotor (IPVA) , Imposto Predial Territorial Urbano (IPTU) e multas.

Como consultar pendências

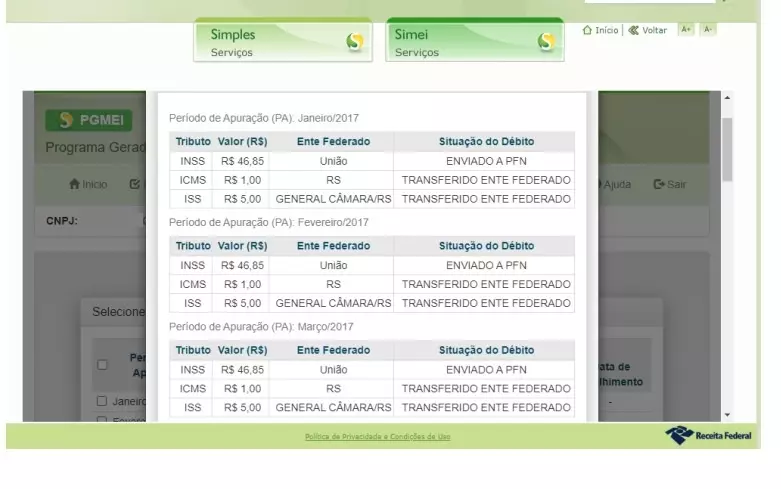

Para consultar pendências, o contribuinte poderá acessar o Portal do Simples Nacional, onde poderá verificar a situação do débito e qual é o ente responsável pela cobrança.

Se a situação cadastral estiver como “enviado à PFN” o débito está na PGFN. Já se aparecer como “transferido ente federativo”, o débito estará no respectivo ente.

No exemplo abaixo, a empresa deve procurar a PGFN para regularizar a dívida com o Instituto Nacional de Seguridade Social (INSS) e as Secretarias de Fazenda do Rio Grande do Sul e General Câmara, para regularizar a dívida com o ICMS e ISS, respectivamente.

Como regularizar

Para regularizar as pendências, o contribuinte deve acessar o Portal Regularize, para consultar os valores devidos . É necessário se cadastrar na plataforma e fazer login.

Autenticado, basta clicar em Consulta a dívida, selecionar todas as inscrições e clicar em Consultar. Para a regularização da dívida, será possível pagar ou negociar os débitos em aberto.

Para realizar o pagamento, deverá clicar na opção Pagamento > Emitir de Darf/DAS parcial ou integral.

Para negociar, deverá acessar Negociar Dívida > Acesso ao Sistema de Negociações – Parcelamento ou Acordo de Transação. O processo para negociar é 100% digital, no Portal Regularize.

É importante ressaltar que o contribuinte poderá ter dívidas de origens diversas do Simples Nacional inscritos em Dívida Ativa da União, tais como: multa trabalhista, rodoviária federal, dívida do patrimônio da União, dentre outros. É preciso a regularização integral de toda a dívida, seja do Simples Nacional ou não, para a regularização perante a Fazenda Nacional.

Portal Contábeis, com informações do Governo Federal